Hai, geng! Mau beli rumah tapi bingung soal pinjaman FHA? Artikel ini bakalan jadi panduan lengkap buat kamu. Kita bahas tuntas, dari pro-nya sampe kon-nya, biar kamu bisa putusin pilihan yang tepat buat dompet dan impianmu.

Pinjaman FHA itu pilihan yang menarik buat banyak orang, terutama yang mungkin belum punya kredit sempurna. Tapi, ada juga beberapa hal yang perlu dipertimbangkan. Kita bakal bongkar semuanya, dari persyaratan, biaya, hingga alternatif lain. Yuk, simak!

Gambaran Umum Pinjaman FHA

Hai, anak Jaksel! Mau beli rumah tapi bingung soal pinjaman? Pinjaman FHA bisa jadi solusinya, nih. Ini pinjaman dari pemerintah, jadi lebih aman dan fleksibel buat yang mau beli rumah pertama kali atau yang lagi cari opsi pinjaman yang lebih mudah.

Tujuan dan Manfaat Pinjaman FHA

Pinjaman FHA diciptakan buat bantu orang-orang yang mungkin kesulitan dapetin pinjaman konvensional. Tujuannya jelas banget, bikin akses ke kepemilikan rumah lebih mudah. Manfaatnya? Biaya muka yang lebih rendah, syarat pengajuan yang lebih ringan, dan pilihan yang lebih banyak buat kamu.

Jenis Pembeli yang Cocok dengan Pinjaman FHA

Pinjaman FHA cocok buat berbagai macam pembeli, termasuk buat mereka yang baru memulai karir, punya pendapatan sedang, atau punya sejarah kredit yang belum sempurna. Intinya, kalo kamu lagi cari pinjaman yang lebih mudah diakses, FHA bisa jadi pilihan tepat.

Perbandingan Pinjaman FHA dan Pinjaman Konvensional

| Kriteria | Pinjaman FHA | Pinjaman Konvensional |

|---|---|---|

| Biaya Muka | Lebih rendah (bisa sekitar 3,5%) | Lebih tinggi (bisa lebih dari 20%) |

| Syarat Kredit | Lebih ringan | Lebih ketat |

| Nilai Penilaian | Lebih fleksibel | Lebih ketat |

| Biaya Administrasi | Ada biaya tambahan | Biasanya lebih sedikit biaya tambahan |

Proses Pengajuan Pinjaman FHA

Prosesnya kira-kira gini: pertama, kamu harus cari agen atau broker yang ahli di bidang pinjaman FHA. Mereka bakal bantu kamu ngisi formulir pengajuan, ngurusin dokumen-dokumen penting, dan memastikan prosesnya berjalan lancar. Selanjutnya, proses penilaian properti bakal dilakukan. Terakhir, kalo semua beres, kamu bisa tandatangan kontrak dan resmi jadi pemilik rumah!

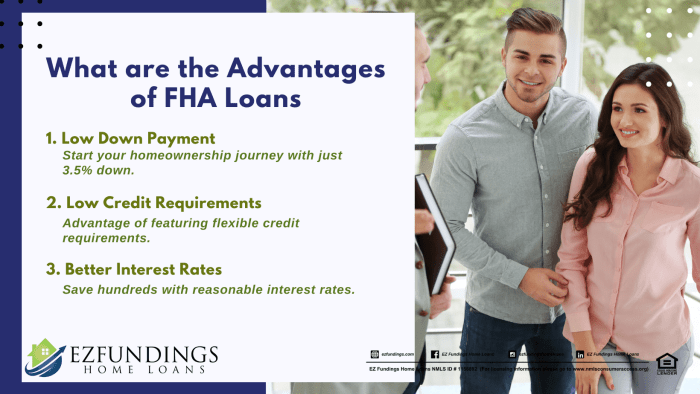

Keuntungan Pinjaman FHA

Gue bakal jelasin keuntungan pinjaman FHA buat lo yang lagi nyari rumah, terutama buat yang masih agak kurang modal. Ini penting banget, soalnya bisa bikin mimpi punya rumah jadi lebih terjangkau.

Mudah Mendapatkan Persetujuan

Salah satu keuntungan utama pinjaman FHA adalah prosesnya yang relatif lebih mudah dibandingkan pinjaman konvensional. Ini karena FHA punya standar yang lebih fleksibel, sehingga lebih banyak calon pembeli yang bisa lolos. Misalnya, kalau lo punya sedikit masalah kredit atau nggak punya tabungan banyak, kemungkinan lo disetujui untuk pinjaman FHA lebih besar dibanding pinjaman konvensional. Banyak temen-temen gue yang berjuang keras untuk disetujui pinjaman konvensional, tapi bisa langsung dapat pinjaman FHA.

Tingkat Bunga yang Kompetitif

Meskipun lebih mudah disetujui, tingkat bunga pinjaman FHA biasanya nggak jauh beda sama pinjaman konvensional. Ini juga bisa dibilang untung banget, karena lo bisa tetap dapat bunga yang kompetitif walau punya kondisi finansial yang agak kurang ideal. Banyak banget yang beranggapan bunga pinjaman FHA lebih tinggi, padahal nggak selalu begitu. Pastikan lo cek langsung ke bank atau lembaga pemberi pinjaman untuk detailnya.

Down Payment yang Lebih Rendah

Ini keuntungan terbesar pinjaman FHA! Lo bisa bayar DP ( down payment) yang lebih rendah dibandingkan pinjaman konvensional. Biasanya, DP untuk pinjaman FHA cuma 3,5%, sedangkan pinjaman konvensional bisa mencapai 20% atau lebih. Bayangin aja, lo bisa ngirit banyak banget untuk DP! Dengan DP yang lebih rendah, lo bisa lebih fokus untuk biaya-biaya lain saat beli rumah, seperti renovasi atau biaya bulanan lainnya.

Ilustrasi Perbandingan Suku Bunga

| Jenis Pinjaman | Tingkat Bunga (Contoh) |

|---|---|

| Pinjaman FHA | 4,5% – 5,5% |

| Pinjaman Konvensional | 5,0% – 6,5% |

Catatan: Tingkat bunga bisa berubah-ubah tergantung kondisi pasar dan situasi finansial individu. Ini hanya ilustrasi perbandingan, bukan jaminan pasti.

Kesimpulan Keuntungan FHA

- Proses persetujuan lebih mudah.

- Tingkat bunga biasanya kompetitif.

- Down payment lebih rendah.

- Lebih banyak opsi untuk calon pembeli yang belum sempurna.

Intinya, pinjaman FHA bisa jadi pilihan yang sangat baik buat para calon pembeli rumah yang lagi cari cara buat punya rumah impian dengan budget yang lebih terjangkau. Lo nggak perlu khawatir nggak bisa dapetin rumah karena masalah finansial. Dengan pinjaman FHA, impian lo untuk punya rumah jadi lebih dekat!

Kerugian Pinjaman FHA

Nah, bicara soal pinjaman FHA, meskipun ada banyak untungnya, tetap ada beberapa hal yang perlu diwaspadai. Ini kayak beli barang, pasti ada plus minusnya, kan? Yuk, kita bahas kekurangannya biar kamu nggak kaget pas udah dapet rumah.

Biaya Administrasi yang Lebih Tinggi

Salah satu kerugian utama pinjaman FHA adalah biaya administrasi yang relatif lebih tinggi dibandingkan jenis pinjaman lain. Bayangkan, ada biaya appraisal, biaya pengacara, dan lain-lain yang perlu ditanggung. Ini bisa bikin total biaya yang dikeluarkan jadi lebih besar. Contohnya, kalau kamu liat di brosur, biaya administrasi bisa mencapai 2-5% dari harga rumah, itu lumayan banget kan? Nah, ini harus dipertimbangkan.

Persyaratan yang Lebih Ketat

Persyaratan pinjaman FHA biasanya lebih ketat daripada pinjaman konvensional. Ini berarti kamu perlu memenuhi persyaratan yang lebih spesifik, seperti memiliki skor kredit yang tinggi, pendapatan yang stabil, dan sebagainya. Kalau nggak sesuai, bisa-bisa aplikasi pinjaman kamu ditolak. Bayangkan, kamu udah semangat banget mau beli rumah, eh ternyata nggak lolos karena skor kredit nggak cukup tinggi. Jadi, penting banget untuk siapkan dokumen dan data yang dibutuhkan dengan baik.

Lama Proses

Proses pengajuan pinjaman FHA biasanya lebih lama dibandingkan pinjaman konvensional. Ini karena ada banyak tahapan dan persyaratan yang perlu dipenuhi. Kamu harus sabar dan siap menunggu beberapa minggu, bahkan beberapa bulan, untuk prosesnya selesai. Ini bisa jadi masalah kalau kamu lagi butuh rumah secepatnya. Bayangkan kalau kamu udah butuh rumah sekarang, tapi proses pinjaman FHA-nya panjang banget, ya agak ribet kan?

Potensi Penolakan

Walaupun nggak selalu, ada kemungkinan aplikasi pinjaman FHA ditolak. Hal ini bisa terjadi karena berbagai faktor, seperti skor kredit yang rendah, pendapatan yang tidak stabil, atau dokumen yang kurang lengkap. Penting banget untuk memastikan semua persyaratan terpenuhi dan dokumen yang diperlukan lengkap. Kalau udah siap, ya semangat aja, dan jangan panik.

Tabel Perbandingan Kerugian Pinjaman FHA

| Kerugian | Penjelasan | Contoh |

|---|---|---|

| Biaya Administrasi Tinggi | Biaya tambahan seperti appraisal, pengacara, dan lain-lain. | Biaya tambahan bisa mencapai 2-5% dari harga rumah. |

| Persyaratan Ketat | Membutuhkan skor kredit tinggi, pendapatan stabil, dan lain-lain. | Aplikasi bisa ditolak jika nggak memenuhi persyaratan. |

| Proses Lama | Banyak tahapan dan persyaratan yang perlu dipenuhi. | Proses bisa memakan waktu beberapa minggu atau bulan. |

| Potensi Penolakan | Aplikasi bisa ditolak karena berbagai faktor. | Skor kredit rendah, pendapatan tidak stabil, atau dokumen kurang lengkap. |

Kutipan dari Sumber Terpercaya

“Pinjaman FHA menawarkan perlindungan bagi pembeli rumah, namun terdapat beberapa kerugian yang perlu dipertimbangkan, seperti biaya administrasi yang lebih tinggi dan persyaratan yang lebih ketat.”

[Sumber Terpercaya]

Ringkasan Kerugian Pinjaman FHA

- Biaya administrasi lebih tinggi daripada pinjaman konvensional.

- Persyaratan yang lebih ketat, seperti skor kredit tinggi dan pendapatan stabil.

- Proses pengajuan yang lebih lama.

- Potensi penolakan aplikasi pinjaman.

Persyaratan Pinjaman FHA

Nah, buat yang pengen banget dapetin pinjaman FHA, wajib banget paham persyaratannya. Jangan sampe salah langkah, nanti repot! Ini poin penting yang harus dipahami.

Persyaratan Kredit

Kredit yang oke banget, itu kunci utama dapetin pinjaman FHA. Minimal skor kredit yang dibutuhkan biasanya sekitar 580. Tapi, kalo skor kredit lu lebih tinggi, itu bonus banget buat prosesnya. Bank juga bakal lebih nyaman, karena risiko lebih rendah. Inget, skor kredit yang tinggi itu penting buat dapetin bunga yang kompetitif juga, lho.

Persyaratan Pendapatan

Selain kredit, pendapatan juga jadi pertimbangan penting. Bank perlu yakin kalo lu bisa bayar cicilan pinjaman. Mereka bakal liat penghasilan tetap lu selama beberapa bulan terakhir. Mereka bakal hitung berapa banyak penghasilan yang bisa dianggarkan buat cicilan pinjaman. Semakin stabil pendapatan lu, semakin besar peluang lu dapetin pinjaman.

Persyaratan Lainnya

- Rasio Hutang (Debt-to-Income Ratio – DTI): Ini penting banget, ngeliatin seberapa besar beban hutang lu dibandingkan pendapatan. Bank bakal liat berapa banyak yang lu udah bayar buat hutang lain, kayak cicilan kartu kredit atau cicilan mobil. Biasanya, rasio hutang yang diizinkan untuk pinjaman FHA itu nggak boleh terlalu tinggi.

- Kepemilikan Rumah: Beberapa kasus, pinjaman FHA bisa lebih mudah didapat kalo lu udah punya properti yang lu mau beli. Ini jadi pertimbangan tambahan untuk bank.

- Bukti Kemampuan Keuangan: Ini penting banget, karena bank butuh bukti kalo lu punya kemampuan keuangan yang cukup untuk membayar pinjaman. Misalnya, bukti slip gaji, laporan pajak, atau dokumen-dokumen lain yang menunjukkan kondisi keuangan lu.

- Dokumen-dokumen Lain: Selain dokumen-dokumen di atas, bank juga bakal minta dokumen lain, seperti bukti identitas, bukti alamat, dan dokumen-dokumen penting lainnya. Jadi, siap-siap aja, ya!

Persyaratan Berdasarkan Kategori Pembeli

| Kategori Pembeli | Persyaratan Khusus |

|---|---|

| Pembeli Pertama Kali | Biasanya, ada persyaratan khusus buat pembeli pertama kali, karena bank lebih mendukung program buat pembeli pertama kali. |

| Pembeli yang Sudah Punya Rumah | Persyaratan mungkin lebih ketat untuk pembeli yang sudah punya rumah, karena bank perlu memastikan kalo lu bisa membayar pinjaman dengan baik. |

| Pembeli dengan Kredit Buruk | Kalo skor kredit lu kurang bagus, biasanya ada persyaratan tambahan. Lu perlu cari tahu lebih detail, ya. |

Dokumen-Dokumen yang Dibutuhkan

Untuk pengajuan pinjaman FHA, lu perlu siapkan beberapa dokumen penting. Ini contoh dokumen yang biasanya diminta: slip gaji, laporan pajak, bukti identitas, bukti alamat, dan dokumen-dokumen lain yang diperlukan. Kalo ada yang kurang jelas, tanya langsung ke bank atau agen properti, ya. Jangan sampai salah, nanti ribet.

Biaya dan Biaya Tambahan Pinjaman FHA

Nah, buat yang mau ambil pinjaman FHA, wajib banget tahu soal biaya-biaya tambahannya. Jangan sampai kaget pas udah mau transfer, ternyata ada biaya lain yang bikin kantong jebol. Kita bahas detailnya biar kamu siap!

Rincian Biaya Pinjaman FHA

Ada beberapa biaya yang perlu disiapkan saat mengajukan pinjaman FHA. Ini bukan cuma biaya administrasi doang, tapi juga biaya-biaya lain yang bisa bikin totalnya lumayan gede. Yuk, kita intip!

- Biaya Administrasi: Biaya ini biasanya untuk proses penilaian, pengurusan dokumen, dan lain-lain. Besarnya bisa bervariasi tergantung kebijakan bank atau lembaga pemberi pinjaman. Bisa berkisar dari beberapa ratus ribu sampai jutaan rupiah.

- Asuransi Pembiayaan (PMI): Meskipun ada asuransi pinjaman FHA, biasanya masih ada biaya asuransi tambahan yang harus dibayarkan setiap bulan. Biaya ini biasanya terkait dengan perlindungan risiko bagi pemberi pinjaman.

- Biaya Appraisal: Biaya untuk mengevaluasi nilai properti. Biaya ini biasanya ditanggung oleh peminjam, dan besarannya tergantung pada nilai properti dan lokasi.

- Biaya Hukum (jika diperlukan): Untuk kasus tertentu, mungkin dibutuhkan konsultasi dengan pengacara. Biaya ini bisa bervariasi, tergantung pada jasa pengacara yang dipilih.

- Biaya Lain-lain: Bisa juga ada biaya lain-lain seperti biaya survey, biaya dokumen, dan biaya lainnya yang terkait dengan proses pinjaman.

Perbandingan Biaya Pinjaman FHA dengan Pinjaman Lain

Nah, penting banget nih buat bandingkan biaya pinjaman FHA dengan pinjaman lain, seperti KPR konvensional. Biasanya, biaya FHA sedikit lebih tinggi dibandingkan pinjaman konvensional, tapi ada beberapa faktor yang bisa memengaruhi perbedaannya, seperti kondisi ekonomi, dan kebijakan bank yang bersangkutan. Jadi, jangan asal pilih, bandingkan dulu!

Ilustrasi Biaya Pinjaman FHA (Contoh)

Bayangkan nih, kamu mau beli rumah seharga Rp 500 juta dengan pinjaman FHA. Sebagai ilustrasi, berikut perkiraan biaya tambahan yang mungkin muncul:

| Jenis Biaya | Perkiraan Biaya |

|---|---|

| Biaya Administrasi | Rp 5.000.000 |

| Asuransi Pembiayaan (PMI) | Rp 100.000/bulan |

| Biaya Appraisal | Rp 2.000.000 |

| Total Biaya Tambahan | Rp 7.000.000 |

Catatan: Angka di atas hanyalah ilustrasi. Besarnya biaya bisa berbeda tergantung pada kondisi dan kebijakan bank.

Cara Memilih Pinjaman FHA yang Tepat

Nah, buat kamu yang lagi mikir mau ambil pinjaman FHA, penting banget nih buat milih yang pas sama kebutuhan. Jangan asal pilih, nanti malah repot! Kita bahas gimana caranya milih pinjaman FHA yang tepat buat kamu.

Faktor-Faktor Penting dalam Pemilihan

Ada beberapa hal penting yang harus kamu pertimbangkan saat milih pinjaman FHA. Jangan sampai salah langkah, ya! Berikut ini poin-poinnya:

- Tingkat Bunga: Cek dulu tingkat bunga yang ditawarkan. Kalau bunganya rendah, otomatis pembayaran bulanan kamu juga bakal lebih ringan. Bandingkan dengan beberapa pilihan pinjaman untuk dapetin yang paling oke.

- Biaya Administrasi: Jangan lupa periksa biaya-biaya administrasi yang mungkin muncul. Ini penting banget buat ngitung total biaya yang harus kamu tanggung.

- Persyaratan Pembayaran: Pastikan kamu bisa memenuhi persyaratan pembayaran bulanan yang ditawarkan. Jangan sampai nanti kamu kesulitan membayar.

- Jangka Waktu Pembayaran: Pikirkan berapa lama kamu mau ngelunasin pinjaman. Kalau jangka waktunya pendek, mungkin pembayaran bulanannya lebih tinggi, tapi kamu bisa lebih cepat bebas utang. Kalau jangka waktu panjang, pembayaran bulanannya lebih rendah, tapi kamu bakal lebih lama membayarnya.

Contoh Kasus dan Situasi Berbeda

Nah, biar lebih jelas, kita bahas beberapa contoh kasus. Misalnya, kamu mau beli rumah di daerah Jakarta Selatan, dengan budget tertentu. Kamu bisa bandingkan beberapa pilihan pinjaman FHA dengan tingkat bunga, biaya administrasi, dan jangka waktu yang berbeda. Pertimbangkan juga kemampuan finansial kamu untuk membayar setiap bulan. Kamu bisa browsing di internet untuk dapetin informasi lebih lengkap.

Menghitung Pembayaran Bulanan

Untuk ngitung pembayaran bulanan, kamu bisa pake rumus ini:

Pembayaran Bulanan = (P x r x (1+r)^n) / ((1+r)^n-1)

Dimana:

P = Nilai Pinjaman

r = Tingkat Bunga Per Bulan (Tingkat Bunga Tahunan / 12)

n = Jangka Waktu Pembayaran dalam Bulan

Contoh: Kamu mau ambil pinjaman sebesar Rp 500 juta dengan tingkat bunga 8% per tahun dan jangka waktu 30 tahun. Kita hitung dulu r-nya: 8%/12 = 0,

00667. Lalu n-nya: 30 tahun x 12 bulan/tahun = 360 bulan. Setelah itu, masukkan ke rumus dan hitung. Hasilnya, kira-kira pembayaran bulanan kamu sekitar Rp 4.000.000.

Langkah-Langkah Memilih Pinjaman FHA

Berikut ini langkah-langkah mudah buat kamu milih pinjaman FHA yang pas:

- Tentukan Kebutuhan: Berapa budget kamu? Berapa lama kamu mau membayar? Ini penting banget buat menentukan pilihan yang tepat.

- Cari Informasi: Cari tahu tentang berbagai pilihan pinjaman FHA yang tersedia. Bandingkan tingkat bunga, biaya administrasi, dan persyaratan pembayaran.

- Hitung Pembayaran Bulanan: Hitung pembayaran bulanan untuk setiap pilihan pinjaman yang kamu minati. Pertimbangkan kemampuan finansial kamu.

- Bandingkan dan Pilih: Bandingkan semua pilihan dan pilih yang paling sesuai dengan kebutuhan dan kemampuan finansial kamu.

- Konsultasikan dengan Ahli: Konsultasikan dengan ahli keuangan atau perencana keuangan untuk memastikan kamu membuat keputusan yang tepat.

Alternatif Pinjaman Lain

Nah, kalo udah ngerti pinjaman FHA, pasti penasaran kan sama pilihan lain? Ada banyak banget alternatif pinjaman buat beli rumah, ga cuma FHA doang. Masing-masing punya kelebihan dan kekurangan, jadi penting banget buat ngeliat mana yang paling pas buat kondisi keuangan lo.

Perbandingan Pinjaman FHA dengan Alternatif Lainnya

Berikut ini perbandingan singkat pinjaman FHA dengan beberapa alternatif pinjaman lain, buat ngebantu lo milih yang paling tepat:

| Fitur | Pinjaman FHA | Pinjaman Konvensional | Pinjaman VA | Pinjaman USDA |

|---|---|---|---|---|

| Persyaratan Kredit | Lebih mudah, dengan down payment lebih rendah | Lebih ketat, biasanya butuh down payment lebih besar | Lebih mudah untuk veteran dan anggota militer | Lebih mudah untuk daerah pedesaan dan masyarakat berpenghasilan rendah |

| Down Payment | Serendah 3,5% | Biasanya minimal 5%, bisa lebih tinggi tergantung situasi | Nol down payment untuk veteran yang memenuhi syarat | Nol down payment untuk daerah pedesaan dan masyarakat berpenghasilan rendah |

| Biaya Pengurusan | Ada premi asuransi pinjaman FHA | Biaya bisa lebih rendah atau lebih tinggi, tergantung kondisi | Biasanya lebih rendah, tergantung kebijakan bank | Biasanya lebih rendah, tergantung kebijakan bank |

| Kualifikasi | Lebih mudah untuk pemohon dengan skor kredit kurang bagus | Membutuhkan skor kredit yang bagus dan pendapatan stabil | Untuk veteran yang memenuhi syarat | Untuk masyarakat di daerah pedesaan dan berpenghasilan rendah |

Contoh Pinjaman Alternatif

Nah, biar lebih jelas, ini contoh-contoh pinjaman alternatif yang mungkin cocok buat lo:

- Pinjaman Konvensional: Kalo lo punya skor kredit bagus dan down payment lumayan besar, pinjaman konvensional bisa jadi pilihan yang oke. Biasanya biayanya lebih rendah daripada FHA, tapi persyaratannya lebih ketat.

- Pinjaman VA: Kalo lo veteran atau anggota militer yang memenuhi syarat, pinjaman VA bisa jadi pilihan yang super menarik. Bebas down payment, dan sering kali punya biaya yang lebih rendah. Tapi, lo harus pastikan lo memenuhi persyaratannya ya.

- Pinjaman USDA: Kalo lo mau beli rumah di daerah pedesaan atau masyarakat berpenghasilan rendah, pinjaman USDA bisa jadi pilihan yang tepat. Bebas down payment, dan persyaratannya bisa lebih mudah. Tapi, lo harus cek apakah lokasi rumah lo memenuhi syarat ya.

Kesimpulan Perbedaan dan Persamaan

Secara umum, pinjaman FHA lebih mudah untuk diakses daripada pinjaman konvensional, tapi ada beberapa hal yang perlu dipertimbangkan. Perbedaan utama terletak pada persyaratan kredit, down payment, dan biaya pengurusan. Sementara pinjaman alternatif seperti VA dan USDA punya persyaratan khusus dan kelebihan yang unik, seperti bebas down payment untuk veteran atau masyarakat di daerah pedesaan. Penting buat lo untuk mempertimbangkan kebutuhan dan kondisi keuangan lo sebelum memutuskan pinjaman mana yang paling tepat.

Ringkasan Penutup

Nah, itulah gambaran umum tentang pinjaman FHA. Semoga artikel ini membantumu dalam proses pengambilan keputusan. Ingat, konsultasikan dengan ahli keuangan sebelum mengambil keputusan final. Semoga impian rumah idamanmu segera terwujud!

Informasi Penting & FAQ

Apakah pinjaman FHA cocok untuk semua orang?

Tidak semua orang cocok dengan pinjaman FHA. Persyaratan dan biayanya harus dipertimbangkan dengan cermat.

Berapa lama proses pengajuan pinjaman FHA?

Lama proses bervariasi, tergantung pada kelengkapan dokumen dan persetujuan dari pihak terkait. Biasanya berkisar beberapa minggu hingga beberapa bulan.

Apa saja dokumen yang dibutuhkan untuk mengajukan pinjaman FHA?

Dokumen yang dibutuhkan bervariasi, termasuk bukti pendapatan, slip gaji, dan laporan kredit. Konsultasikan dengan lembaga pemberi pinjaman untuk detail lengkapnya.

Apakah ada biaya tambahan selain biaya pokok pinjaman?

Ya, ada biaya tambahan seperti biaya administrasi, asuransi, dan biaya lainnya. Sebaiknya perhatikan rincian biaya tersebut sebelum mengambil keputusan.